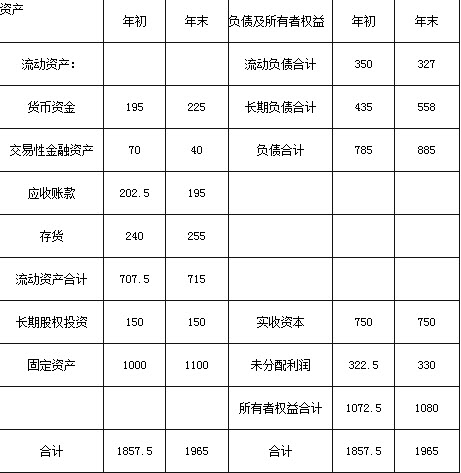

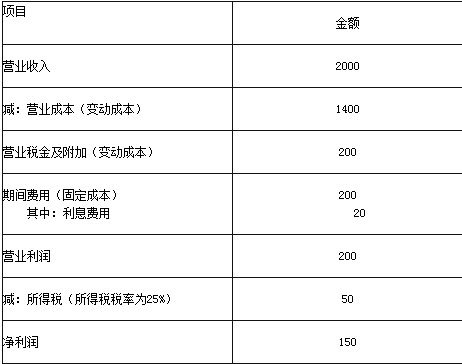

某公司2012年的有關(guān)資料如下:

(1)2012年12月31日資產(chǎn)負(fù)債表簡(jiǎn)表如下:

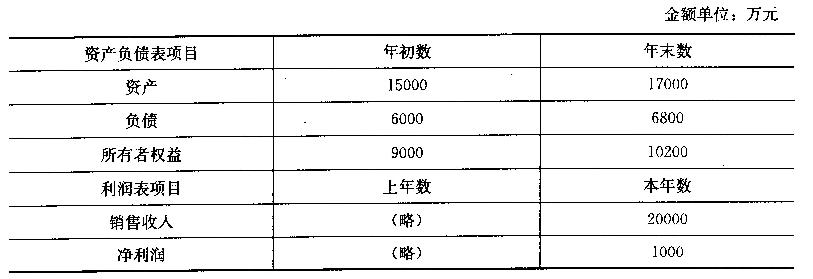

單位:萬元

(2)2012年利潤(rùn)表簡(jiǎn)表如下:

單位:萬元

(3)假設(shè)該公司股票屬于固定成長(zhǎng)股票,股利固定增長(zhǎng)率為4%。該公司2012年年末每股現(xiàn)金股利為0.20元,年末普通股股數(shù)為100萬股。該公司股票的β系數(shù)為1.3,市場(chǎng)組合的收益率為10%,無風(fēng)險(xiǎn)收益率為2%。

(4)該公司2012年經(jīng)營(yíng)性現(xiàn)金流入1360萬元,經(jīng)營(yíng)性現(xiàn)金流出1310萬元。

要求(計(jì)算結(jié)果保留小數(shù)點(diǎn)后兩位小數(shù)):

(1)計(jì)算該公司2012年年末的流動(dòng)比率、速動(dòng)比率、現(xiàn)金比率、權(quán)益乘數(shù)和利息保障倍數(shù);

(2)計(jì)算該公司2012年應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率(按營(yíng)業(yè)成本計(jì)算)和總資產(chǎn)周轉(zhuǎn)率;

(3)計(jì)算該公司2012年凈資產(chǎn)收益率、總資產(chǎn)報(bào)酬率、資本積累率和資產(chǎn)保值增值率;

(4)計(jì)算該公司2012年經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù);

(5)計(jì)算該股票的必要收益率和2012年12月31日的每股價(jià)值;

(6)假設(shè)2012年12月31日該股票的市場(chǎng)價(jià)格為18元/股,計(jì)算2012年年末該公司股票的市盈率和每股凈資產(chǎn);

(7)計(jì)算該公司2012年銷售現(xiàn)金比率和凈收益營(yíng)運(yùn)指數(shù)。

搜題

搜題

第1題

年初數(shù)

年末數(shù)

資產(chǎn)

15000

17000

負(fù)債

6000

6800

所有者權(quán)益

9000

10200

利潤(rùn)表項(xiàng)目

上年數(shù)

本年數(shù)

銷售收入

(略)

20000

凈利潤(rùn)

(略)

1000

已知該公司2011年按照平均數(shù)計(jì)算的資產(chǎn)負(fù)債率是50%,總資產(chǎn)周轉(zhuǎn)率是1.2次,銷售凈利率是4.5%。 要求: (1)計(jì)算杜邦財(cái)務(wù)分析體系中的2012年的下列指標(biāo)(時(shí)點(diǎn)指標(biāo)按平均數(shù)計(jì)算): ①銷售凈利率; ②總資產(chǎn)周轉(zhuǎn)率; ③權(quán)益乘數(shù)(保留三位小數(shù)): ④凈資產(chǎn)收益率。 (2)使用連環(huán)替代法依次分析銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)對(duì)凈資產(chǎn)收益率的影響數(shù)額。

第2題

2011年有關(guān)財(cái)務(wù)指標(biāo)如下:銷售凈利率10%,總資產(chǎn)周轉(zhuǎn)率l,權(quán)益乘數(shù)1.4。 要求: (1)計(jì)算2012年的銷售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù),并計(jì)算2012年該公司的凈資產(chǎn)收益率(利用杜邦分析關(guān)系式計(jì)算)。 (2)采用因素分析法分析2012年凈資產(chǎn)收益率指標(biāo)變動(dòng)的具體原因。 (3)假定該公司2012年的投資計(jì)算需要資金1000萬元,公司目標(biāo)資金結(jié)構(gòu)按2012年的平均權(quán)益乘數(shù)水平確定,請(qǐng)按剩余股利政策確定該公司2012年向投資者分紅的金額。

2011年有關(guān)財(cái)務(wù)指標(biāo)如下:銷售凈利率10%,總資產(chǎn)周轉(zhuǎn)率l,權(quán)益乘數(shù)1.4。 要求: (1)計(jì)算2012年的銷售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù),并計(jì)算2012年該公司的凈資產(chǎn)收益率(利用杜邦分析關(guān)系式計(jì)算)。 (2)采用因素分析法分析2012年凈資產(chǎn)收益率指標(biāo)變動(dòng)的具體原因。 (3)假定該公司2012年的投資計(jì)算需要資金1000萬元,公司目標(biāo)資金結(jié)構(gòu)按2012年的平均權(quán)益乘數(shù)水平確定,請(qǐng)按剩余股利政策確定該公司2012年向投資者分紅的金額。

第3題

要求: (1)計(jì)算杜邦財(cái)務(wù)分析體系中的下列指標(biāo)( 計(jì)算指標(biāo)涉及資產(chǎn)負(fù)債表項(xiàng)目數(shù)據(jù)的,均按 均數(shù)計(jì)算): ①凈資產(chǎn)收益率; ②總資產(chǎn)凈利率(保留三位小數(shù)); ③銷售凈利率; ④總資產(chǎn)周轉(zhuǎn)率(保留三位小數(shù)); ⑤權(quán)益乘數(shù)。 (2)用文字列出凈資產(chǎn)收益率與上述其他各項(xiàng) 指標(biāo)之間的關(guān)系式,并用本題數(shù)據(jù)加以驗(yàn)證。

要求: (1)計(jì)算杜邦財(cái)務(wù)分析體系中的下列指標(biāo)( 計(jì)算指標(biāo)涉及資產(chǎn)負(fù)債表項(xiàng)目數(shù)據(jù)的,均按 均數(shù)計(jì)算): ①凈資產(chǎn)收益率; ②總資產(chǎn)凈利率(保留三位小數(shù)); ③銷售凈利率; ④總資產(chǎn)周轉(zhuǎn)率(保留三位小數(shù)); ⑤權(quán)益乘數(shù)。 (2)用文字列出凈資產(chǎn)收益率與上述其他各項(xiàng) 指標(biāo)之間的關(guān)系式,并用本題數(shù)據(jù)加以驗(yàn)證。

第4題

已知該公司2011年按照平均數(shù)計(jì)算的資產(chǎn)負(fù)債率是50%,總資產(chǎn)周轉(zhuǎn)率是1.2次,銷售凈利率是4.5%。

已知該公司2011年按照平均數(shù)計(jì)算的資產(chǎn)負(fù)債率是50%,總資產(chǎn)周轉(zhuǎn)率是1.2次,銷售凈利率是4.5%。

要求:

(1)計(jì)算杜邦財(cái)務(wù)分析體系中的2012年的下列指標(biāo)(時(shí)點(diǎn)指標(biāo)按平均數(shù)計(jì)算):

①銷售凈利率;

②總資產(chǎn)周轉(zhuǎn)率;

③權(quán)益乘數(shù)(保留三位小數(shù));

④凈資產(chǎn)收益率。

(2)使用連環(huán)替代法依次分析銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)對(duì)凈資產(chǎn)收益率的影響數(shù)額。

第5題

A.3550

B.3800

C.3700

D.3855

第6題

A.3550

B.3800

C.3700

D.3855

第7題

(1)甲公司年初自有房屋10棟,其中7棟房屋用于生產(chǎn)經(jīng)營(yíng)(房產(chǎn)原值合計(jì)為50000000元),3棟房屋自2012年1月1日起出租給乙公司作經(jīng)營(yíng)用房,年租金收入為1000000元;8月20日甲公司新建廠房完工,由在建工程轉(zhuǎn)入固定資產(chǎn)原值10000000元。

(2)甲公司實(shí)際占地面積20000平方米。

(3)10月10日甲公司購(gòu)入辦公用小轎車2輛、載貨汽車8輛(每輛整備質(zhì)量10噸),當(dāng)月均取得了車船登記證書。 已知:當(dāng)?shù)卣?guī)定的房產(chǎn)稅計(jì)算房產(chǎn)余值的扣除比例為25%,從價(jià)計(jì)征房產(chǎn)稅稅率為1.2%,從租計(jì)征房產(chǎn)稅稅率為12%;甲公司所在地城鎮(zhèn)土地使用稅年單位稅額每平方米5元;小轎車的車船稅稅額標(biāo)準(zhǔn)為每輛360元/年,載貨汽車的車船稅稅額標(biāo)準(zhǔn)為整備質(zhì)量每噸年稅額為16元;出租不動(dòng)產(chǎn)適用的營(yíng)業(yè)稅稅率為5%,甲公司適用的城市維護(hù)建設(shè)稅稅率為7%,教育費(fèi)附加的征收率為3%。

要求:

根據(jù)上述資料,分析回答下列第下列各小題。

2012年甲公司應(yīng)繳納房產(chǎn)稅( )元。

A.480000

B.544000

C.600000

D.726000

2012年甲公司應(yīng)繳納城鎮(zhèn)土地使用稅( )元。A.80000

B.100000

C.120000

D.200000

2012年甲公司應(yīng)繳納城市維護(hù)建設(shè)稅和教育費(fèi)附加( )元。A.4000

B.5000

C.6000

D.6400

2012年甲公司應(yīng)繳納車船稅( )元。A.420

B.486

C.500

D.572

2012年甲公司應(yīng)繳納營(yíng)業(yè)稅( )元。A.40000

B.50000

C.60000

D.64000

請(qǐng)幫忙給出每個(gè)問題的正確答案和分析,謝謝!

第8題

某生產(chǎn)企業(yè),2012年有關(guān)會(huì)計(jì)資料如下:

(1)年度會(huì)計(jì)利潤(rùn)總額為300萬元;

(2)全年銷售收入為3000萬元;

(3)“管理費(fèi)用”中列支的業(yè)務(wù)招待費(fèi)30萬元,廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)500萬元;

(4)“營(yíng)業(yè)外支出”中列支的稅收罰款1萬元,公益性捐贈(zèng)支出25萬元;

(5)“投資收益”中有國(guó)債利息收入5萬元,從深圳某聯(lián)營(yíng)企業(yè)分回利潤(rùn)17萬元,已知聯(lián)營(yíng)企業(yè)的所得稅稅率為15%。假設(shè)該企業(yè)所得稅稅率為25%,不考慮其他因素。

根據(jù)以上材料,回答下列問題:

可以在稅前列支的業(yè)務(wù)招待費(fèi)金額為()元。A.100000

B.150000

C.180000

D.300000

下列關(guān)于投資收益的稅務(wù)處理的說法中,正確的有()。A.取得的國(guó)債利息收入屬于不征稅收入

B.從被投資企業(yè)分回的利潤(rùn)應(yīng)調(diào)增應(yīng)納稅所得額

C.從被投資企業(yè)分回的利潤(rùn)應(yīng)補(bǔ)繳企業(yè)所得稅

D.從被投資企業(yè)分回的利潤(rùn)屬于免稅收入

不得在稅前扣除的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)金額為()萬元。A.50

B.260

C.410

D.450

該企業(yè)2012年應(yīng)納企業(yè)所得稅為()元。A.852500

B.860000

C.872500

D.880000

下列有關(guān)企業(yè)所得稅稅前扣除項(xiàng)目的表述中,正確的有()。A.稅收罰款不得在稅前扣除

B.本例中的公益性捐贈(zèng)支出可以全額在稅前扣除

C.本例中的公益性捐贈(zèng)支出不能全額在稅前扣除

D.贊助支出可以在稅前扣除

請(qǐng)幫忙給出每個(gè)問題的正確答案和分析,謝謝!

第9題

A.100 000

B.150 000

C.180 000

D.300 000

第10題

A.100 000

B.150 000

C.180 000

D.300 000