某公司2012年度財務報表的主要資料如下:資產負債表2012年12月31日單位:千元 資產

某公司2012年度財務報表的主要資料如下:

資產負債表

2012年12月31日單位:千元

資產 負債及所有者權益

項目

年初數

年末數

項目

年初數

年末數

貨幣資金

764

310

應付賬款

340

516

應收賬款

1156

1344

應付票據

210

336

存貨

700

966

其他流動負債

1000

468

流動資產合計

2620

2620

流動負債合計

1550

1320

固定資產

1170

1170

非流動負債

940

1026

所有者權益

1300

1444

資產總額

3790

3790

負債及所有者權益總額

3790

3790

損益表

2012年單位:千元

項目 金額

營業收入

6430

營業成本

5570

管理費用

580

財務費用

98

利潤總額

182

所得稅

72

凈利潤

110

要求:

(1)計算填列下表的該公司財務比率(天數計算結果取整,-年按照360天計算);

比率名稱 本公司

行業平均數

流動比率(年末數)

1.98

資產負債率(年末數)

62%

已獲利息倍數

3.8

存貨周轉次數

6次

平均收現期

35天

固定資產周轉次數

13次

總資產周轉次數

3次

營業凈利率

1.3%

比率名稱

本公司

行業平均數

資產凈利率

3.4%

權益凈利率

8.3%

(2)與行業平均財務比率比較,說明該公司經營管理可能存在的問題。

搜題

搜題

第1題

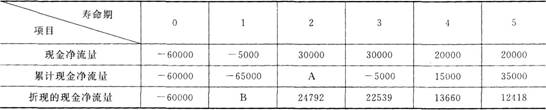

某企業準備投資-個新項目,資本成本為10%,分別有甲、乙、丙三個方案可供選擇。

(1)甲方案的有關資料如下:

金額單位:元

(2)乙方案的項目壽命期為8年,內含報酬率為8%。

(3)丙方案的項目壽命期為10年,原始投資現值合計為80000元,現值指數為1.2。

要求:

(1)回答甲方案的下列問題:

①包括投資期的靜態回收期;

②A和B的數值;

③包括投資期的動態回收期;

④凈現值。

(2)評價甲、乙、丙方案是否可行。

(3)按年金凈流量法選出最優方案。

已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446。

第2題

預計單位售價為117元。假設每季度銷售收入中,本季度收到現金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末應收賬款余額為62000元(其中屬于上年第三季度的部分為22000元),假設不考慮各種稅費。

要求:

(1)編制計劃期銷售預算表;

銷售預算表

季度 1

2

3

4

全年

預計銷售量(件)

預計單位售價(元)

銷售收入(元)

(2)編制計劃期預計現金收入表;

預計現金收入表

單位:元

季度 1

2

3

4

全年

上年末應收賬款

第-季度銷售收現

第二季度銷售收現

第三季度銷售收現

第四季度銷售收現

現金收入合計

(3)確定計劃期期末應收賬款余額。

第3題

00萬元,稅后資本成本為4%,普通股股數為2000萬股,股權資本成本為15%,所得稅稅率為25%。該公司認為目前的資本結構不合理,打算發行債券6000萬元(稅后資本成本為6.25%,每年支付利息500萬元),并用發行債券所籌集的資金以20元/股的價格回購普通股,由于財務風險加大,股權資本成本將上升至16%。該公司預計未來稅后利潤具有可持續性,且凈利潤全部用來支付股利。 假設長期債務的市場價值等于其賬面價值。 要求: (1)計算回購前后的每股收益; (2)計算回購前后的公司總價值; (3)計算回購前后的平均資本成本(按照市場價值權數計算,股票市場價值保留整數); (4)根據上述計算判斷是否應該發行債券回購股票。

第4題

心的投資報酬率為20%,剩余收益為300萬元;甲公司要求的平均最低報酬率為15%。2012年末,甲公司決定追加投資2000萬元,若投向A投資中心,每年可增加營業利潤400萬元;若投向B投資中心,每年可增加營業利潤200萬元。假定2013年及以后,甲公司各投資中心原來項目的營業利潤及剩余收益保持2012年的數據不變。 要求: (1)計算追加投資前A投資中心的剩余收益; (2)計算追加投資前B投資中心的平均營業資產; (3)計算追加投資前甲公司的投資報酬率; (4)若A投資中心接受追加投資,計算其剩余收益; (5)若B投資中心接受追加投資,計算其投資報酬率; (6)從甲公司的整體利益出發,應該選擇投資哪個中心?

第5題

市場上賣掉可以得到7萬元;預計尚可使用5年,預計5年后清理的凈殘值為零;稅法規定的折舊年限尚有5年,稅法規定無殘值。購買和安裝新機器需要48萬元,預計可以使用5年,預計清理凈殘值為1.2萬元。新機器屬于新型環保設備,按稅法規定可分4年折舊并采用雙倍余額遞減法計算應納稅所得額,法定殘值為原值的1/12。由于該機器效率很高,可以節約付現成本每年14萬元。公司的所得稅稅率為25%。公司投資本項目的必要報酬率為10%。 要求:將節約的付現成本作為舊機器的現金流出,分別計算兩方案的現金流出總現值,并作出是否更換舊設備的決策。 已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513 (P/F,10%,4)=0.6830,(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908

第6題

銷售量為10臺(-年按360天計算),單位缺貨成本為100元。與訂貨和儲存有關的成本資料預計如下:

(1)采購部門全年辦公費為100000元,平均每次差旅費為800元,每次裝卸費等其他的訂貨成本為200元;

(2)倉庫職工的工資每月2000元,倉庫年折舊40000元,銀行存款利息率為4%,平均每臺電腦的破損損失為80元,每臺電腦的保險費用等其他儲存成本為60元;

(3)從發出訂單到第-批貨物運到需要的時間有五種可能,分別是8天(概率10%),9天(概率20%),10天(概率40%),11天(概率20%),12天(概率10%)。

要求:

(1)計算經濟訂貨批量、送貨期和訂貨次數;

(2)確定合理的保險儲備量和再訂貨點(確定保險儲備量時,以10臺為間隔);

(3)計算今年與批量相關的存貨總成本;

(4)計算預計今年存貨的取得成本、儲存成本;

(5)預計今年與儲備存貨相關的總成本。

第7題

預算為18000元(其中變動性制造費用預算12000元,固定制造費用預算為6000元),該企業產品的標準成本資料如下: 成本項目

標準單價(標準分配率)

標準用量

標準成本(元)

直接材料

0.6元/千克

100千克

60

直接人工

4元/小時

10小時

40

變動制造費用

2元/小時

10小時

20

單位變動成本合計

120

固定制造費用

1元/小時

10小時

10

單位產品標準成本

130

(2)本月實際投產甲產品520件,已全部完工入庫,無期初、期末在產品。 (3)本月耗用的材料每千克0.62元,全月實際領用46800千克。 (4)本月實際耗用5200小時,每小時平均工資率3.8元。 (5)制造費用實際發生額16000元(其中變動制造費用10920元,固定制造費用5080元).變動制造費用實際分配率為2.1元/小時。 要求:計算甲產品的各項成本差異(固定制造費用差異采用三差異分析法)。

第8題

公司適用的所得稅稅率為25%。其他資料如下: 資料1:上年年初股東權益合計為10000萬元,其中股本4000萬元(全部是普通股,每股面值2元,全部發行在外); 資料2:上年3月1日新發行2400萬股普通股,發行價格為5元,不考慮發行費用; 資料3:上年12月1日按照4元的價格回購600萬股普通股; 資料4:上年年初按面值的110%發行總額為880萬元的可轉換公司債券,票面利率為4%,債券面值為100元,轉換比率為90。 要求: (1)計算上年的基本每股收益; (2)計算上年的稀釋每股收益; (3)計算上年的每股股利; (4)計算上年年末每股凈資產; (5)按照上年年末的每股市價計算市凈率。

第9題

2)A產品產銷量為10000件,每件售價為5萬元; (3)按照平均數計算的產權比率為2,平均所有者權益為10000萬元,負債的平均利率為10%; (4)年初發行在外普通股股數為5000萬股,7月1日增發新股2000萬股; (5)發行在外的普通股的加權平均數為6000萬股; (6)適用的所得稅稅率為25%。 要求: (1)計算2011年該企業的下列指標:邊際貢獻總額、息稅前利潤、稅前利潤、凈利潤、每股收益。 (2)計算2012年的下列指標:經營杠桿系數、財務杠桿系數、總杠桿系數。

第10題

現值為293萬元,投資期為2年,投產后第1年的營業收入為140萬元,付現成本為60萬元,非付現成本為40萬元。投產后項目可以運營8年,每年的現金凈流量都與投產后第-年相等。A項目的內含報酬率為11%。B項目的原始投資額現值為380萬元,投資期為0年,投產后第1年的營業利潤為60萬元,折舊為20萬元,攤銷為10萬元。投產后項目可以運營8年,每年的現金凈流量都與投產后第一年相等。 兩個項目的折現率均為10%,所得稅稅率為25%。 要求: (1)計算兩個項目各自的凈現值; (2)計算B項目的內含報酬率; (3)回答應該優先考慮哪個項目。 已知:(P/A,12%,8)=4.9676,(P/A,10%,8)=5.3349,(P/F,10%,2)=0.8264