甲公司上年凈利潤4760萬元,發放現金股利190萬元,上年年末的每股市價為20元。公司適用的所得稅稅率

搜題

搜題

第1題

000工時情況下的產品標準成本資料:

直接材料

225000元

直接人工

180000元

變動制造費用

135000元

固定制造費用

165000元

合計

705000元

假定P公司本會計期間,實際耗用49000工時,生產16000件產品,其實際成本資料如下:

直接材料

240000元

直接人工

208000元

變動制造費用

140800元

固定制造費用

?元

合計

?元

該會計期間每件產品的實際成本與標準成本的差異為0.80元。 要求: (1)計算實際成本資料中“?”所代表的數值; (2)計算該會計期間每件甲產品的標準成本與實際成本的成本結構以及甲產品的標準工時; (3)計算甲產品人工成本的工資率差異與人工效率差異; (4)計算甲產品變動制造費用的效率差異與耗費差異; (5)計算甲產品固定制造費用的耗費差異、效率差異及產量差異。

第2題

料費用忽略不計): 2010年全年制造費用預算單位:元

項目

第一季度

第二季度

第三季度

第四季度

合計

直接人工預算總工時(小時)

11400

12060

12360

12600

48420

變動制造費用

間接人工費用

50160

53064

54384

55440

213048

水電與維修費用

41040

43416

44496

45360

174312

小計

91200

96480

98880

100800

387360

固定制造費用

設備租金

38600

38600

38600

38600

154400

管理人員工資

17400

17400

17400

17400

69600

小計

56000

56000

56000

56000

224000

制造費用合計

147200

1 52480

154880

156800

611360

2010年3月31日公司在編制2010年第二季度~2011年第一季度滾動預算時,發現未來的四個季度中將出現以下情況: (1)間接人工費用預算工時分配率將上漲50%; (2)原設備租賃合同到期,公司新簽訂的租賃合同中設備年租金將降低20%; (3)預計直接人工總工時見"2010年第二季度~2011年第一季度制造費用預算"表。假定水電與維修費用預算工時分配率等其他條件不變。 要求: (1)以直接人工工時為分配標準,計算下一滾動期間的如下指標: ①間接人工費用預算工時分配率; ②水電與維修費用預算工時分配率; (2)根據有關資料計算下一滾動期間的如下指標: ①間接人工費用總預算額: ②每季度設備租金預算額。 (3)計算填列下表中用字母表示的項目(可不寫計算過程): 2010年第二季度~2011年第一季度制造費用預算單位:元

2010年度

2011年度

項目

第二季度

第三季度

第四季度

第一季度

合計

直接人工預算總工時(小時)

12100

(略)

(略)

11720

48420

變動制造費用

間接人工費用

A

(略)

(略)

B

(略)

水電與維修費用

C

(略)

(略)

D

(略)

小計

(略)

(略)

(略)

(略)

493884

固定制造費用

設備租金

E

(略)

(略)

(略)

(略)

管理人員工資

F

(略)

(略)

(略)

(略)

小計

(略)

(略)

(略)

(略)

(略)

制造費用合計

171700

(略)

(略)

(略)

687004

第3題

率為18%,剩余收益為45萬元;甲公司的資本成本為15%(假設和最低投資報酬率相等)。目前有一項目需要投資額500萬元,投資后可增加息稅前利潤95萬元。 要求: (1)計算追加投資前甲公司的投資報酬率和剩余收益; (2)判斷從投資報酬率的角度看,A、B投資中心是否會愿意接受該投資; (3)從剩余收益的角度看,A、B投資中心是否會愿意接受該投資。

第4題

0元。訂購和儲存這些商品的相關資料如下: (1)每份訂單的固定成本為280元,每年的固定訂貨費用為40000元。 (2)產品從生產商運抵上海后,接收部門要進行檢查。為此雇傭一名檢驗人員,每個訂單的抽檢工作需要0.5小時,發生的變動費用為每小時16元。 (3)公司租借倉庫來存儲商品,估計成本為每年2500元,另外加上每件6元。 (4)在儲存過程中會出現破損,估計破損成本為平均每件18元。 (5)占用資金利息等其他儲存成本為每件12元。 (6)從發出訂單到貨物運到上海需要4個工作日。 (7)為防止供貨中斷,公司設置了100套的保險儲備。 (8)公司每年經營50周,每周營業6天。 要求: (1)計算每次訂貨費用; (2)計算單位存貨年變動儲存成本; (3)計算經濟訂貨批量; (4)計算每年存貨總成本。

第5題

收益占10%,普通股資本占35%。有關資料如下: (1)長期借款的金額為200萬元,年利率為10%,借款手續費率為0.2%,期限為5年,每年付息一次,到期一次還本; (2)公司債券的發行價格為1100元,債券面值為1000元、期限10年、票面利率為7%。每年付息一次、到期一次還本,發行費用率為3%; (3)長期應付款是由融資租賃形成的,設備價值60萬元,租期6年,租賃期滿時預計殘值5萬元(歸租賃公司),每年租金131000元; (4)公司普通股貝塔系數為1.5,一年期國債利率為5%,市場平均報酬率為15%。 已知:(P/A,8%,5)=3.9927,(P/A,7%,5)=4.1002 (P/F,8%,5)=0.6806,(P/F,7%,5)=0.7130 (P/A,5%,10)=7.7217,(P/A,4%,10)=8.1109 (P/F,5%,10)=0.6139,(P/F,4%,10)=0.6756 (P/A,10%,6)=4.3553,(P/A,9%,6)=4.4859 (P/F,10%,6)=0.5645,(P/F,9%,6)=0.5963 要求: (1)計算長期借款的資本成本(考慮時間價值); (2)計算公司債券的資本成本(考慮時間價值); (3)計算融資租賃的資本成本; (4)計算留存收益和普通股的資本成本; (5)計算加權平均資本成本。

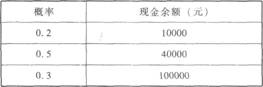

第6題

年利率為l0%,每次證券轉換的交易成本為200元。公司每日現金余額波動的可能情況見下表: 假設一年按360天計算,利用隨機模型回答下面的問題。 要求: (1)計算現金回歸線和現金存量的上限(結果保留整數)。 (2)若此時現金余額為25萬元,應如何調整現金? (3)若此時現金余額為28萬元,應如何調整現金?

假設一年按360天計算,利用隨機模型回答下面的問題。 要求: (1)計算現金回歸線和現金存量的上限(結果保留整數)。 (2)若此時現金余額為25萬元,應如何調整現金? (3)若此時現金余額為28萬元,應如何調整現金?

第7題

將物業公司現有辦公用房作為辦公場所,每月固定分攤物業公司折舊費、水電費、電話費等共計4000元。此外,家政服務中心每月發生其他固定費用900元。家政服務中心現有2名管理人員,負責接聽顧客電話、安排調度家政工人以及其他管理工作,每人每月固定工資2000元;招聘家政工人50名,家政工人工資采取底薪加計時工資制,每人除每月固定工資350元外,每提供1小時家政服務還可獲得6元錢。 家政服務中心按提供家政服務小時數向顧客收取費用,目前每小時收費10元,每天平均有250小時的家政服務需求,每月按30天計算。 根據目前家政工人的數量,家政服務中心每夫可提供360小時的家政服務。為了充分利用現有服務能力,家政服務中心擬采取降價10%的促銷措施。預計降價后每天的家政服務需求小時數將大幅提高。 要求: (1)計算采取降價措施前家政服務中心每月的邊際貢獻和稅前利潤、 (2)計算采取降價措施前家政服務中心每月的保本點銷售量和安全邊際率。 (3)降價后每月家政服務需求至少應達到多少小時,降價措施才是可行的?此時的安全邊際額是多少?

第8題

認為通過增加收賬人員等措施,可以使平均收現期降為50天,壞賬損失降為賒銷額的7%。假設公司的資本成本為6%,變動成本率為50%。 要求:計算為使上述變更經濟上合理,新增收賬費用的上限(一年按360天計算)。

第9題

為8元/小時。本月預算產量為10000件,實際產量為12000件,實際工時為21600小時,實際變動制造費用與固定制造費用分別為110160元和250000元。 要求計算下列指標: (1)單位產品的變動制造費用標準成本。 (2)單位產品的固定制造費用標準成本。 (3)變動制造費用效率差異。 (4)變動制造費用耗費差異。 (5)兩差異法下的固定制造費用耗費差異。 (6)兩差異法下的固定制造費用能量差異。(2007年)

第10題

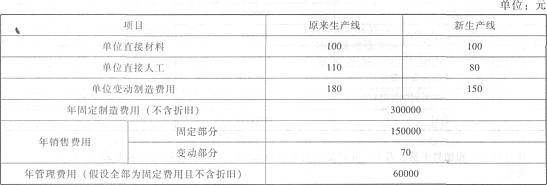

,也可以購買一條自動化程度較高的生產線。原有生產線的價格為150萬元,而新的生產線價格為400萬元,兩種生產線的使用年限均為10年,無殘值,假設企業采用直線法計提折舊。兩種生產線均用來生產甲產品,假設產品型號、質量完全相同,目前甲產品的銷量為10000件,單價為900元,假設企業產銷平衡,相關成本資料如下表所示: 要求: (1)計算新生產線生產甲產品保本點的銷量; (2)計算舊生產線生產甲產品保本點的銷量; (3)計算新舊生產線生產甲產品的成本分界點的銷量,并判斷應選擇哪種生產線。

要求: (1)計算新生產線生產甲產品保本點的銷量; (2)計算舊生產線生產甲產品保本點的銷量; (3)計算新舊生產線生產甲產品的成本分界點的銷量,并判斷應選擇哪種生產線。