投資30萬的一條生產(chǎn)線,投產(chǎn)后每年可為公司創(chuàng)造7萬元的凈利潤,年折舊3萬元,則投資回收期是多少年

A.3

B.5

C.10

D.4.29

搜題

搜題

第1題

某企業(yè)計劃投資50萬元建設(shè)一生產(chǎn)線,建設(shè)期為1年,預(yù)計該生產(chǎn)線投產(chǎn)后可為企業(yè)每年創(chuàng)造7 萬元的凈利潤,年折舊額為3 萬元,則包括建設(shè)期的投資回收期為( )。

A.5年

B.6年

C.7年

D.8年

第2題

A.50

B.150

C.200

D.700

第3題

A.50

B.150

C.200

D.700

第4題

第5題

某公司2010年1月1日投資建設(shè)一條生產(chǎn)線,建設(shè)期3年,經(jīng)營期8年,建成后每年凈現(xiàn)金流量均為500萬元。該生產(chǎn)線凈現(xiàn)金流量的年金形式是( )。

A.普通年金B.即付年金C.遞延年金D.用續(xù)年金

7.下列各項中,應(yīng)計入產(chǎn)品成本的是( )。

A.固定資產(chǎn)報廢凈損失B.支付的礦產(chǎn)資源補償費

C.預(yù)計產(chǎn)品質(zhì)量保證損失D.基本生產(chǎn)車間設(shè)備計提的折舊費

第6題

企業(yè)

權(quán)益資

本成本

稅前債務(wù)

資本成本

債務(wù)與

權(quán)益比率

可比企業(yè)1

12.8%

7%

40%

可比企業(yè)2

12%

8%

50%

假設(shè)企業(yè)所得稅稅率為25%,新項目的債務(wù)資本與權(quán)益資本的籌資比例為1:2,預(yù)計借款成本為5%。 要求: (1)確定新項目的加權(quán)平均資本成本(保留到百分之-); (2)計算不考慮期權(quán)的第一期項目的凈現(xiàn)值; (3)計算不考慮期權(quán)的第二期項目在投資時點和現(xiàn)在的凈現(xiàn)值; (4)如果考慮期權(quán),判斷屬于看漲期權(quán)還是看跌期權(quán);確定標(biāo)的資產(chǎn)在投資時點的價格和執(zhí)行價格,并判斷是否應(yīng)該執(zhí)行該期權(quán); (5)采用布萊克-斯科爾斯期權(quán)定價模型計算考慮期權(quán)的第一期項目的凈現(xiàn)值,并評價投資第一期項目是否有利。 已知: (P/A,10%,10)=6.1446,(P/A,10%,8)=5.3349,(P/F,10%,3)-0.7513(P/F,4%,3)=0.8890,N(0.12)=0.5478N(0.13)=0.5517,N(0.47)=0.6808N(0.48)=0.68441

第7題

甲方案的現(xiàn)金凈流量為:NCF0=-1000萬元,NCF1=0萬元,NCF2~6=250萬元。

乙方案的相關(guān)資料為:在建設(shè)起點用800萬元購置不需要安裝的固定資產(chǎn),同時墊支200萬元營運資金,立即投入生產(chǎn);預(yù)計投產(chǎn)后1~10年每年新增500萬元營業(yè)收人(不含增值稅),每年新增的付現(xiàn)營運成本和所得稅分別為200萬元和50萬元;第10年回收的固定資產(chǎn)余值和營運資金分別為80萬元和200萬元。

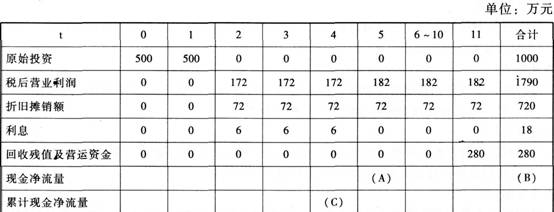

丙方案的現(xiàn)金流量資料如下表所示:

說明:表中“6~10”一列中的數(shù)據(jù)為每年數(shù),連續(xù)5年相等。

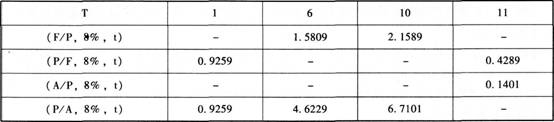

該企業(yè)所在行業(yè)的基準(zhǔn)折現(xiàn)率為8%,部分貨幣時間價值系數(shù)如下:

要求:

(1)指出從零時點考慮甲方案第2至6年的現(xiàn)金凈流量(NCF——-2~6)屬于何種年金形式;

(2)計算乙方案各年的現(xiàn)金凈流量;

(3)根據(jù)表中的數(shù)據(jù),寫出表中用字母表示的丙方案相關(guān)現(xiàn)金凈流量和累計現(xiàn)金凈流量(不用列算式);

(4)計算甲、丙兩方案包括投資期的靜態(tài)回收期;

(5)計算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小數(shù));

(6)計算甲、乙兩方案的凈現(xiàn)值指標(biāo),并據(jù)此評價甲、乙兩方案的財務(wù)可行性;

(7)如果丙方案的凈現(xiàn)值為711.38萬元,用年金凈流量法為企業(yè)做出該生產(chǎn)線項目投資的決策。

第8題

A.1070

B.1170

C.1200

D.1270

第9題

A.1070

B.1170

C.1200

D.1270

第10題

A.1070

B.1170

C.1200

D.1270