產品收入過程中,發現裝置產品不合格,應立即().

A.開風攪拌,防止罐內分層;

B. 將不合格產品轉入中間罐或其它油罐中;

C. 進行檢尺,檢溫,防止冒頂事故發生;

搜題

搜題

第1題

要求:

(1)華鑫公司能否將上述交易價款計入當年銷售收入?為什么?華鑫公司這樣做的動機和目的是什么?

(2)對應收賬款壞賬準備的計提比例的改變做出的會計處理是否正確?為什么?應采用什么方法進行會計處理?

第2題

A.銷售給甲公司硬件計936萬元(含稅,增值稅稅率為17%)。相關合同約定:簽訂合同后支付100萬元,出具安裝驗收報告后支付200萬元,試運行一個月并終驗合格后支付 636萬元,交貨日期為2009年11月20日。實際執行情況是:M公司于2009年11月15日發貨,經雙方簽字蓋章的安裝驗收報告日期為2009年12月25日,發票日期為2009年12月25日。截至2009年12月31日,M公司已經收取貨款300萬元,確認2009年度該項銷售收入800萬元

B.銷售給乙公司產品計1170萬元(含稅,增值稅稅率為17%)。假定公允價值是 1000萬元,相關合同約定:簽訂合同后支付200萬元,剩余的在以后分四期收取,L公司于2009年12月15日發貨,發票日期為2009年12月25日。截至2009年12月31日,L公司已經收取貨款200萬元,確認2009年度該項銷售收入200萬元

C.L公司于2009年年末委托某運輸公司向某企業交付一批產品。由于驗收時發現部分產品有破損,該企業按照合同約定要求L公司采取減價等補償措施或者全部予以退貨,L公司以產品破損是運輸公司責任為由而拒絕對方要求。由于發貨前已收到該企業預付的全部貨款,L公司于2009年確認了相應主營業務收入

D.轉讓某專利技術的使用權三年,一次性收費300萬元,不再提供后續服務,企業已全部確認為收入

第3題

第4題

第5題

(一)資料

2003年4月,某省審計廳派出審計組,對某企業2002年度財務收支情況實施審計。在銷售和收款業務循環審計過程中,有關情況和資料如下:

1.該企業的銷售和收款業務循環職責分工包括:銷售部門無權批準賒銷,發貨與開票相互獨立,應收賬款會計員負責編制、寄送對賬單,壞賬注銷與否由應收賬款會計員決定。

2.在符合性測試中,審計人員采用統計抽樣的方法選取一定數量的銷售發票,審查相關內部控制措施的執行情況。抽樣前,確定的可靠性水平為95%,精確限度為5%,預計總體錯誤率為1%。樣本量確定表如下:

樣本量確定表(可靠性水平:95%)

預計錯誤率% 精確度上限

4% 5% 6%

0.5 120 100 80

1 160 100 80

1.5 200 160 120

3.在對營業收入進行審計時,審計人員首先對2002年各月主營業務收入進行趨勢分析,發現12月份發生額異常大。

4.審計人員重點抽查了12月份產品銷售業務,發現以下情況(售價均不含增值稅):

(1)12月6日,該企業向A公司出售設備一臺,并負責安裝調試,售價120 000元,當日收到A公司20

000元貨款,其余貨款待安裝完畢并檢驗合格后支付。該企業當日確認銷售收入120 000元。經調查,該設備目前尚未安裝完畢。

(2)12月10日,該企業與B公司簽訂售價600 000元的設備銷售合同,并于當日確認銷售收入600 000元。

(3)12月18日,C公司交來支票,向該企業購買售價為300

000元的不需安裝設備一臺。該企業當日即將提貨單和銷售發票開出交給C公司,并于當日確認了銷售收入300 000元。

(二)要求:根據上述資料,從下列問題的備選答案中選出正確答案。

61.該企業的銷售和收款業務循環職責分工中,不符合內部控制要求的有:

A.銷售部門無權批準賒銷

B.發貨與開票相互獨立

C.應收賬款會計員負責編制、寄送對賬單

D.壞賬注銷與否由應收賬款會計員決定

第6題

第7題

資料一:

X注冊會計師在審計工作底稿中記錄了所了解的甲公-N情況及其環境,部分內容摘

錄如下:

(1)2010年初,甲公司在5個城市增設了銷售服務處,使銷售服務處自勺數量增加到11個,銷售服務人員數量比上年末增加50%。

(2)對于A類產品,甲公司負責將設備運送到醫院并安裝調試。醫院驗收合格后簽署設備驗收單,甲公司根據設備驗收單確認銷售收入。甲公司自2010年起向醫院提供l個月的免費試用期,醫院在試用期結束后簽署設備驗收單。

(3)由于市場上B類產品競爭激烈,甲公司在2010年初將B類產品的價格平均下調10%。

(4)甲公司從2009年起推出針對經銷商的返利計劃,根據經銷商已付款白勺采購額的3%到6%的比例,在年度終了后12個月內向經銷商支付返利。甲公司未與經銷商就返利計劃簽訂書面協議,而由銷售人員口頭傳達。

(5)2010年12月,一名已離職員工向甲公司董事會舉報,稱銷售總監有虛報銷售費用的行為。甲公司己對此事展開調查,目前尚無結論。

(6)甲公司的生產設備使用的備件的購買和領用不頻繁,但各類備件的種類繁多。為減輕年末存貨盤點的工作量,甲公司管理層決定于2010年1 1月30日對備件進行盤點,其余存貨在2010年12月31目進行盤點。

資料二:

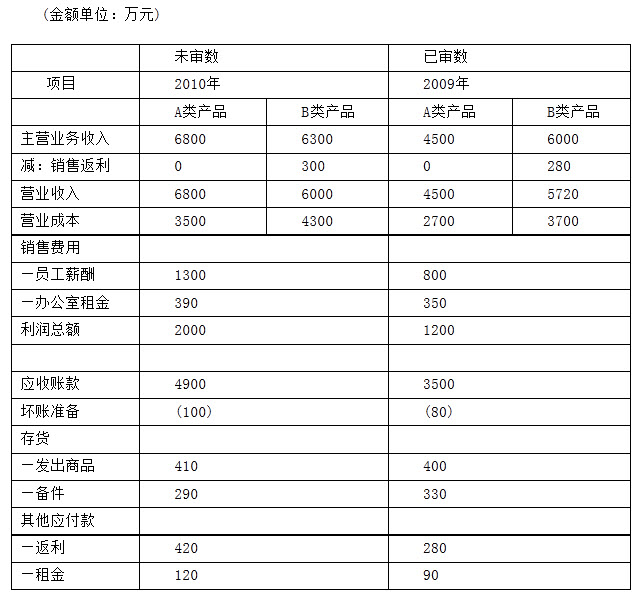

x注冊會計師在審計工作底稿中記錄了所獲取的甲公司的財務數據,部分內容摘錄如下:

(金額單位:萬元)

資料三:

X注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

(1)2009年度財務報表整體的重要性為利潤總額的5%,即60萬元。考慮到本項目屬于連續審計業務,以往年度審計調整少,風險較低,因此將2010年度財務報表整體的重要性確定為利潤總額的10%,即200萬元。

(2)根據以往年度審計結果,甲公司針對主要業務流程(包括銷售與收款、采購與付款以及生產與存貨)的內部控制是有效的,因此在2010年度審計中將繼續采用綜合性審計方案。

資料四:

X注冊會計師在審計工作底稿中記錄了擬實施的實質性程序,部分內容摘錄如下:

(1)取得5個新設銷售服務處的辦公室租賃合同,連同以前年度獲取的6個銷售服務處的租賃合同,估算本年度辦公室租金費用。

(2)計算2010年度每月毛利率,如果存在較大波動,向管理層詢問波動原因。

(3)檢查2009年度計提的銷售返利的實際支付情況,并向管理層詢問予以佐證,評估2010年度計提的銷售返利金額的合理性。

(4)從A類產品銷售收入明細賬中選取若干筆記錄,檢查銷售合同、發票和設備驗收單,確定記錄的銷售收入金額是否與合同和發票一致,收入確認的時點是否與合IS]約定的交易條款和設備驗收單的日期相符。

(5)檢查年末應收賬款的賬齡分析以及年內實際發生的壞賬,評估壞賬準備的合理性。

(6)分別在2010年11月30日和2010年12月31日對甲公司的存貨盤點實施監盤。

要求:

(1)針對資料一(1)至(6)項,結合資料二,假定不考慮其他條件,逐項指出瓷料一所列事項是否可能表明存在重大錯報風險。如果認為存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些項目(僅限于營業收入、營業成本、銷售費用、應收賬款、壞賬準備、存貨和其他應付款)的哪些認定相關。將答案直接填入答題卷第7頁至第8頁的相應表格內。

(2)逐項指出資料三(1)和(2)項審計計劃是否適當,并簡要說明理由。

(3)針對資料四(1)至(6)項的實質性程序,假定不考慮其他條件,逐項指出實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相式。如果直接相關,指出對應的是識別的哪一項重大錯報風險,并簡要說明理由。將答案直接填入答題卷第10頁至第11頁的相應表格內。

第8題

資料一:

X注冊會計師在審計工作底稿中記錄了所了解甲公司情況及環境,部分內容摘錄如下:

(1)2010年初,甲公司在5個城市增設了銷售服務處,是銷售服務處數量增加到11個,銷售服務人員數量比上年末增加50%。

(2)對于A類產品,甲公司負責將設備運送到醫院并安裝調試,醫院驗收合格后簽署設備收單,甲公司根據設備驗收單確認銷售收入。甲公司自2010年起向醫院提供1個月的免費試用期,醫院在試用期結束后簽署設備驗收單。

(3)由于市場上B類產品競爭激烈,甲公司在2010年初將B類產品的價格平均下調10%。

(4)甲公司從2009年起推出針對經銷商的返利計劃。根據經銷商已付款的采購額的3%到6%的比例,在年度終了后12個月內向經銷商支付返利。甲公司未與經銷商就返利計劃簽訂書面協議,而由銷售人員口頭傳達。

(5)2010年12月,一名已離職員工向甲董事會舉報,稱銷售總監有虛報銷售費用的行為。甲公司已對此事展開調查,目前尚無結論。

(6)甲公司的生產設備使用的備件的購買和領用不頻繁,但各類備件的種類繁多。為減輕年末存貨盤點的工作量,甲公司管理層決定于2010年11月30日對備件進行盤點,其余存貨在2010年12月31日進行盤點。

資料二:

X注冊會計師在審計工作底稿中記錄了所獲取的甲公司的財務數據,部分內容摘錄如下:

資料三:

資料三:

X注冊會計題在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

(1)2009年度財務報表整體的重要性為利潤總額的5%,即60萬元。考慮到本項目屬于連續審計業務,以往年度審計調整少,風險較低,因此將2010年度財務報表整體的重要性確定摟利潤總額的10%,即200萬元。

(2)根據以往年度審計結果,甲公司針對主要業務流程(包括銷售與收款、采購與付款以及生產與存貨)的內部控制是有效的,因此在2010年度審計中將繼續采用綜合性審計方案。

資料四:

X注冊會計師在審計工作底稿中記錄了擬實施的實質性程序,部分內容摘錄如下:

(1)取得5個新設銷售服務處的辦公室租賃合同,連同以前年度獲得的6個銷售服務處的租賃合同,估算本年度辦公室租金費用。

(2)計算2010年度每月毛利率,如果存在較**動,向管理層詢問波動原因。

(3)檢查2009年度計提的銷售返利的實際支付情況,并向管理層詢問予以佐證,評估2010年度計提的銷售返利金額的合理性。

(4)從A類產品銷售收入明細賬中選取若干筆記錄,檢查銷售合同、發票和設備驗收單,確定記錄的銷

售收入金額是否與合同和發票一致,收入確認的時點是否與合同約定的交易條款和設備驗收單的日期相符。

(5)檢查年末應收賬款的賬齡分析以及年內實際發生的壞賬,評估壞賬準備的合理性。

(6)分別在2010年11月30日和2010年12月31日對甲公司的存貨盤點實施監盤。

要求:

第9題

(1)甲公司3月10日轉讓一項無形資產,取得轉讓收入20萬元存入銀行,該專利權的賬面價值為12萬元?

(2)甲公司6月1日委托A公司代銷商品一批,價款1000萬元,成本600萬元?年底結算時,甲公司所附代銷清單上注明已銷售了商品80%,實際交付貨款及增值稅585萬元,其余貨款及增值稅尚未支付?

(3)甲公司11月28日銷售給B企業產品一批,價款500萬元,并代墊運雜費1萬元,產品的提貨單和增值稅專用發票已交給B企業,但B企業因倉容不足決定2005年1月10日再提貨,B企業已開出商業承兌匯票,期限3個月?該批商品的成本為350萬元?

(4)甲公司2004年5月1日與C企業簽訂一項購銷合同,甲公司為C企業建造和安裝一套設備,合同價款800萬元?合同規定:5月2日,C企業預付160萬元價款以供甲公司購買建造所需原材料等,12月31日前再付40%的工程款,其余價款待設備安裝完畢驗收合格后再支付?2004年12月26日,甲公司已將設備運抵C企業,預計2005年2月8日安裝完畢?該設備的實際成本為600萬元,預計安裝費為50萬元?

(5)12月20日向D公司中銷售產品500件,單價200元/件,單位成本120元/件,甲公司在銷售時已知D企業資金周轉發生暫時困難,但估計未來仍可能收回貨款?甲公司為避免產品積壓售出產品?

(6)甲公司12月25日轉讓一臺設備,該設備的原價100萬元,已提折舊40萬元,取得轉讓收入80萬元,并支付清理費用5萬元,款項均已通過銀行存款計算?現設備已經運走?

(7)以銀行存款支付管理費用22萬元?營業費用30萬元?利息支出25萬元?

(8)結轉本年利潤?

(9)該公司董事會提議,按照凈利潤的10%計提法定盈余公積?按5%計提法定公益金?按40%分配現金股利,并分配50萬元的股票股利?

要求:

(1)根據上述資料編制會計分錄;

(2)計算甲公司2004年度的主營業務利潤?營業利潤?利潤總額和凈利潤?

第10題